1.号外:大型跨国粮商预判全球农产品供应紧张局势将持续数年

2.棕榈油的主要产地

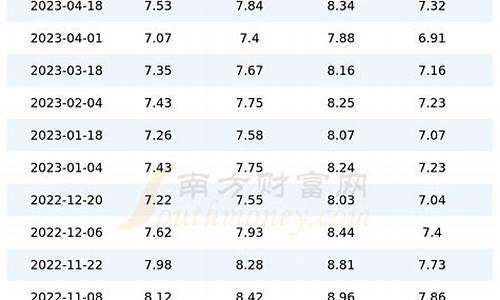

进入4月份,国内油脂油料市场走势呈现一种新气象:豆粕、棉粕等粕类产品

一涨再涨,而豆油、棉籽油等食用油价格一再下跌,且较为明显,受棕榈油价格较

低和需求低迷影响,天津地区毛豆油最低成交价格已经到了5720-5730元/吨,山东

、华东、华南地区二级豆油也降到5750元/吨左右,国内大部分地区豆色拉价格多

降至6000元/吨以下;受豆油行情的打压,棉籽油价格也有所下跌,湖北荆州地区

报价5600元/吨,河南新乡地区5660元/吨,山东德州地区5620元/吨,山东邹平地

区5600元/吨,山西运城地区5900元/吨,跌幅多在30-50元/吨之间。

促成食用油价格下跌的因素分析:

一、4月下旬更加廉价的南美大豆有望到港。

由于南美交通运输吃紧及豆农的可能惜售,据传大批南美大豆到港时间可能要

延误一个月。但以上消息还有待证实,而自4月下旬开始有南美大豆到港已是不争

的事实,即使以上消息被证实,依然有小批量更加廉价的南美大豆不断到港,多少

也会对豆油乃至食用油价格的下跌产生影响。

二、气温升高,棕榈油形成冲击。

由于近期国际棕榈油价格一跌再跌,为我国进口商入市购提供了良好机遇。

据统计,我国3月份船期棕榈油购买量达30万吨,至今4月份船期购买量也已达20万

吨。目前,各沿海口岸进口棕榈油正大量运抵,并且据预计后期到港量还将增加。

而自进入4月份以来,各地气温正在普遍升高,一些地方最高温度已达25℃,棕榈

油用途正在增加,有的地区已可以代替豆油,甚至已开始用于掺兑豆油及色拉油等

其它食用油,由于价格较低(目前与豆油存在1000元/吨的价差优势),对国内食

用油的冲击将日益显现,必然会拖动食用油整体价格的下降。

三、进口豆油不断到岸。

目前,已开始有南美豆油到港,进口成本与国内现价低300元/吨以上,并且根

据CNGOIC消息,今年我国豆油的进口量将达到150万吨,后期进口数量巨大,所以

进口豆油对国内食用油的影响也不可小视,有望对后市形成打压。

四、菜籽收获压力。

今年我国油菜籽播种面积达820万公顷,较去年增加9.2%,各地油菜籽长势也

普遍良好,预计今年油菜籽产量有望突破1200万吨,比去年增长17.8%。据观察,

一些地区早熟品种再过10几天即4月下旬左右可以收割,5月上旬就可大量上市,菜

籽收获压力将在近期形成,推动国内食用油价格的下跌。

五、国储油换库。

目前,国内豆油及菜油价格居高不下,使国储油有了轮出和用进口豆油进行补

库良好机会。各地油厂和国储库已经充分利用这个机会展开了国储油轮出和库存陈

食用油的抛售工作,将有利于国内食用油价格的继续下跌。

六、食用油消费无明显增长趋势。

由于我国人民的生活水平已普遍提高,食用油消费量较为稳定,除了节日因素

消费量可能增加外,不可能因为价格高低而增减消费量,这无疑是对国内低迷油脂

行情的严重打击。

简而言之,食用油行情的下调,油厂需要提高粕类产品价格来保证利润,而粕

类产品价格的继续上涨,也给了食用油价格的下调空间,近期国内油粕产品价格反

差趋势还将延续。值得关注的是有关"南美大豆将推迟一个月到港"的传言,如果此

消息得到证实的话,油粕产品价格反差时间还将更长。

号外:大型跨国粮商预判全球农产品供应紧张局势将持续数年

原创出品,禁止抄袭,违者必究。

今年的市场注定不平静。

能源市场随着地缘政治冲突及制裁的不断演变,屡屡波动;粮食市场受供需格局变化的影响供需紧张;而食用油市场更是一直在高位震荡。

前不久,全球最大植物油出口国印尼突然宣布暂停植物油出口,一石激起千层浪。

而随后全球第一大菜籽油出口国加拿大也表示,该国的油菜籽种植或将减少7%,使食用油市场风波再起。

一、印尼暂停出口,加拿大面临减产

印尼是全球最大的棕榈油生产国,而国际棕榈油价格在经历了短暂的下跌后,于今年1月份出现了反弹。

反弹的原因主要是印尼受劳动力短缺影响,棕榈油的出口供应预期走低。

事实上,这种担忧不无道理。

不久前,印尼宣布,于4月28日启动食用油和棕榈油产品的出口禁令,原因就是为了平抑高涨的油价对国内产生的影响。

数据显示,2020/21年度,印尼棕榈油产量达到了4350万吨,占全球总产量的59.70%,位居全球第一;而全球棕榈油出口量为4794万吨,其中印尼棕榈油出口量为2687万吨,占比超过一半。

因此,印尼的出口禁令宣布后,引发了全球食用油市场大震。

印尼的这一重磅消息市场还未消化,紧接着加拿大近日表示,在全球粮食供需格局偏紧的情况下,该国农民倾向于种植更多谷物,而可能会减少油菜籽的播种,或导致油菜籽播种面积下降7%。

而油菜籽是菜籽油的主要原料,油菜籽如果面临减产,那么也就意味着菜籽油产量会跟着降低。

加拿大是全球最大的油菜籽出口国和第二大油菜籽生产国(仅次于欧盟),但从去年以来,加拿大的油菜籽也是“多灾多难”,先是极端干旱天气使油菜籽产量减少了近1/3,而近期又遭遇洪水灾害,也为今年5月的春播增加了难度。

二、食用油价格高位运行

与能源市场、粮食价格剧烈波动相比,食用油价格更是一直居高不下。

回顾联合国粮农组织发布的全球食品价格指数数据,今年以来,全球食品价格指数呈现出连续上涨模式,1月份平均为135.7点,环比上涨1.1%;2月份时涨至140.7点,环比增长3.9%;到了3月时涨至159.3点,环比上涨了12.6%,并且创下30年来的新高。

而在这连续上涨中,涨幅最大的品类就是植物油。

数据显示,1月份全球植物油价格指数为185.9点,环比增长4.2%,为各品类中涨幅最高;

2月食品价格指数涨幅最多的仍然是植物油价格指数,环比上涨了8.5%;

到了3月时,植物油价格指数更是环比涨幅达到了23.2%,创历史新高。

植物油价格指数连续大幅上涨,反映出全球植物油价格均出现上涨。

除了上述的棕榈油和菜籽油外,豆油和葵花籽油也出现较大涨幅。

豆油价格上涨主要受南美大豆减产影响,使得大豆出口预期下降,供需偏紧。

另一方面,美国农民虽然倾向种植更多大豆,但是天气仍然是一个不稳定因素,且天气炒作与大豆价格如影随形,增加了大豆的供给及价格风险。

而葵花籽油则是直接受俄乌冲突影响出口量大幅下降。

因为俄罗斯和乌克兰均是葵花籽油出口大国,两国的葵花籽油出口量加在一起占全球总出口量的70%以上,随着俄乌冲突的爆发与持续,葵花籽油价格大涨。

此外,随着原油价格的高涨,生物柴油的需求变得旺盛,也更加使全球食用油供需偏紧,对食用油价格上涨起到了推波助澜的作用。

三、对我国有何影响?

全球食用油价格大涨,也不可避免地影响到我国。

我国食用油对外依存度较高,国内与国际市场联动性强,因此国内食用油价格也承压上涨。

从涨幅来看,去年我国食用油价格上涨了8.6%,远低于国际食用油65.8%的涨幅,但要高于国内粮价1.1%的涨幅。

不过后续来看,预计大涨的几率也并不大。

原因一是我国食用油消费主要以豆油、菜油和花生油为主,棕榈油、葵花籽油等相对较少,因此影响相对较小。

二是今年在“扩大豆、扩油料”的政策下,国内大豆及油料作物会有明显增加,将缓解部分国内需求,减少对外依赖。

三是随着人们对饮食健康越来越重视,对于食用油的整体需求逐渐下降。

但随着全球食用油市场的不确定性因素增加,而我国全面提升油脂油料产业也需要有一个过程,因此国内食用油市场虽然并不具备大幅涨价的基础,但是仍不可避免地受到全球市场的影响,油瓶子仍将高位震荡。

欢迎收藏“新农观”,一起了解新时代下三农的新发展。

棕榈油的主要产地

日前,东南亚地区的粮油供应状况引发全球收藏,特别是昨晚印尼突然全面禁止棕榈油出口业务,导致全球植物油市场价格出现大幅波动。

据最新来自一线的消息称,除了自4月28日全面禁止棕榈油出口业务外,对于此前已经签订但尚未离港的棕榈油业务也面临取消的风险。

传闻称,印尼要把现已出售的近月棕榈油合约取消或回购,并派出军舰,在棕榈油出口港盯着货船,强行要求买方与其谈判。

不过,上述消息并未得到官方媒体的确认。

对于此次印尼限制棕榈油出口,该国给出的解释是,国内棕榈油价格大涨,要优先维护国内供应。

但从行业人士反馈的消息来看,印尼国内棕榈油产量每年高达4000多万吨,由于国内消费不足,大约有一半左右的棕榈油需要出口到国际市场,在这种背景下,印尼国内棕榈油价格的大涨核心应该和当前的通胀有关。

现在印尼突然关闭出口市场,会导致其国内棕榈油供应急速超过市场需求,面临暴跌风险,而一旦印尼国内出现暴跌,其出口市场的再度放开也将再次对全球植物油市场构成冲击,这非常不利于全球供应体系的稳定。

消息显示,自本周印尼放出限制棕榈油出口的消息之后,其国内棕榈果的价格已经出现腰斩,且局部地区小农户的棕榈果出现无人收购的窘境。

就我国国内市场而言,棕榈油国内消费量每年大约为500万吨,全部来自进口市场。

主要消费领域涉及食用油、食品工业用油及日化产品。

其中食用油消费数量大约为350万吨,主要用来与其他油品勾兑做成调和油,食品工业用油主要涉及方便面、饼干等食品,数量大约有100万吨左右。

当然,植物油市场只是当前全球粮油供应紧张局面的一部分,在俄乌局势下,随着乌克兰、俄罗斯谷物出口受阻,这使得一些该地区的传统粮食进口国不得不另找渠道。

最近,埃及首船从印度进口的5.5万吨小麦即将到港。

更多数据显示,自黑海谷物供应受阻以来,印度小麦出口大幅增加。

印度在4月份已经出口了近95万吨小麦,另外18万吨在本月晚些时候装运,其中包括以色列和莫桑比克等罕见的目的地。

另外还有43.55万吨小麦在4月底在印度港口装船,但是装运日期未公布。

但对于其他低收入国家而言,随着廉价的黑海谷物在市场上减少,俄罗斯小麦受到欧美的制裁,他们面临的不是找不到货源,而是找不到合适的购价格。

数据显示,目前俄罗斯小麦价格大多集中在360美元左右,且临近北非和近东地区,而从欧洲、美国甚至南美进口的小麦价格却普遍在400美元以上,美国小麦更是每吨高达510多美元。

针对因俄乌局势而受到粮食安全威胁的国家,美国近期宣布了一项价值6.7亿美元的粮食援助。

与此同时,来自俄罗斯的消息也显示,目前俄罗斯已经将出口化肥的限制延长至8月31日,并考虑进一步延长限制的可能性。

同时,还下令取消了对在俄罗斯无类似产品的农业机械和配件的进口关税,包括部分联合收割机和园艺机械。

并从预算中拨款70亿卢布用于研究、开发渔船队船只设备的替代产品。

针对目前黑海供应链的恢复,有机构认为,即便乐观的局面下,也要等到秋季之后。

全球最大的农产品贸易商和加工商之一的ADM公司则表示,由于美洲谷物减产与俄乌局势的叠加效应,农产品供应紧张态势将持续数年。

而来自世界银行的最新报告也指出,在2024年底前全球大宗商品价格都将保持在“历史高位”。

并指出,如果俄乌局势持续时间更长,或者俄罗斯受到更多制裁,大宗商品价格可能比目前预计的更高。

棕榈油又称棕油、棕皮油,由油棕果中果皮提取的油脂,为不干性油。油棕果原产于非洲西海岸,20世纪70年代东南亚各国开始大量种植,到80年代东南亚的油棕面积和产量都已超过非洲,其中马来西亚的产量已占世界产量的50%以上,印度尼西亚也占20%左右。20世纪20年代我国曾从马来西亚引种海南岛,后来台湾、云南、广西、福建、广东等省、区均有种植,但产量不多。20世纪70年代以来,棕榈油产量是各种植物油脂中增长最快的,已成为当今世界的主要食用油脂,在国际植物油市场上占有重要地位。我国由于受气候等自然条件限制,生产发展缓慢,20世纪80年代后期开始大量进口,进口量占世界棕榈油贸易量的15%以上。

油棕是世界上生产效率最高的产油植物。在马来西亚,目前每公顷油棕最多可生产大约5吨的油脂,每公顷油棕所生产的油脂比同面积的花生高出五倍,比大豆高出九倍。一般的马来西亚已到成熟期的油棕,每年每公顷平均产量是3.7吨毛棕榈油。

棕榈油是植物油的一种,能部分替代其它油脂,可代替的有大豆油、花生油、向日葵油、椰子油、猪油和牛油等。由于棕榈油与各种油脂的相互关系,棕榈油的价格也是随着世界一般油脂价格的游走而浮动,同时,棕榈油价格的波动幅度也很大。

油棕树最早源自西非。工业棕榈油是红色的,从棕榈树皮提取,而棕榈仁油是白色的,从里面的内核提取。棕榈油和棕榈仁油的生产过程是复杂的。主要经过以下几个工序:除菌、提炼、漂白、除臭。

最后,我们送去存储之前得到了棕榈油和棕榈仁油。

棕榈树的种植始于19世纪初,那时英国工业革命创造对蜡烛制造和机械用润滑剂对棕榈油的需求。

刚开始棕榈油由西非农民供应,紧接着1848年荷兰殖民者把棕榈油种植带到爪哇。1910年英格兰的殖民者威廉森米德尔顿和银行家亨利美在马来西亚创办了森达美公司,种植棕榈树生产棕榈油。

棕榈油是世界用量领先油脂大豆油的主要竞争对手,其他竞争对手包括菜籽油,葵花籽油,花生油,棉籽油,棕榈仁油和橄榄油。然而,2004年以来棕榈油和棕榈仁油的总用量首次超过了世界上主要的食用油豆油。

中国是全球食用油消费第一大国,每年食用油的消费总量高达2500多万吨。2013年中央经济工作会议提出“以我为主、立足国内、确保产能、适度进口、科技支撑”的国家粮食安全战略,近一步引发了社会对粮油产品的关注。

与其他油种的“依赖进口模式”不同,在棕榈油市场中国以国家粮油安全战略为基本出发点,鼓励国内企业“走出去”,而位于渤海之滨的天津聚龙嘉华投资集团有限公司(下称“聚龙集团”),便是准确捕捉市场先机的佼佼者。

早在2006年底,聚龙集团便远涉印度尼西亚,在世界最大的棕榈油原产地建起了中国在海外的第一个棕榈种植园。经过十数年的努力,聚龙集团已经发展成为中国棕榈油贸易领域中市场份额最大的国内企业。

截止2014年,聚龙集团在加里曼丹岛上已拥有13万公顷棕榈种植用地,其中5万公顷种植完毕,总产能120吨/小时的两座配套压榨厂投入使用,累计投资超过3.4亿美元,解决当地6500人就业。2012年聚龙集团在国内棕榈油市场销售占比达20%,年度油脂经营总量超过100万吨,销售收入总额达142亿元。